अपने घर के सपने को पूरा करने के लिए, होम लोन बहुत महत्वपूर्ण है। कई होम लोन प्रकार हैं, लेकिन सही चुनना मुश्किल हो सकता है।

बैंक और वित्तीय संस्थान विभिन्न लोन राशि और शर्तों के साथ होम लोन विकल्प देते हैं। यह जानना जरूरी है कि आपके लिए कौन-सा लोन सबसे अच्छा है।

इस लेख में, हम विभिन्न होम लोन विकल्पों पर चर्चा करेंगे। हम देखेंगे कि कौन-सा लोन सबसे अधिक राशि देता है।

मुख्य बिंदु

- विभिन्न होम लोन प्रकारों की जानकारी

- लोन राशि और शर्तों की तुलना

- सबसे बड़ी राशि देने वाले लोन की पहचान

- होम लोन विकल्पों के फायदे और नुकसान

- सही होम लोन चुनने के लिए सुझाव

होम लोन क्या है और यह क्यों महत्वपूर्ण है?

होम लोन की बात करते समय, हमें इसके मूल और भारत में इसके महत्व को समझना चाहिए।

होम लोन की मूल अवधारणा

होम लोन एक ऋण है जो घर खरीदने, बनाने, या नवीनीकरण में मदद करता है। यह ऋण घर को प्रतिभूति के रूप में लेता है।

भारत में होम लोन का महत्व

भारत में, लोग अपने घर के सपने को पूरा करने के लिए होम लोन लेते हैं। सरकारी योजनाएं और सब्सिडी इसे और भी आकर्षक बनाती हैं।

होम लोन पर ब्याज दरें और पुनर्भुगतान विकल्प भी लोगों को आकर्षित करते हैं।

होम लोन के मुख्य लाभ:

- आर्थिक सहायता

- लंबी पुनर्भुगतान अवधि

- सरकारी सब्सिडी और योजनाएं

- कर लाभ

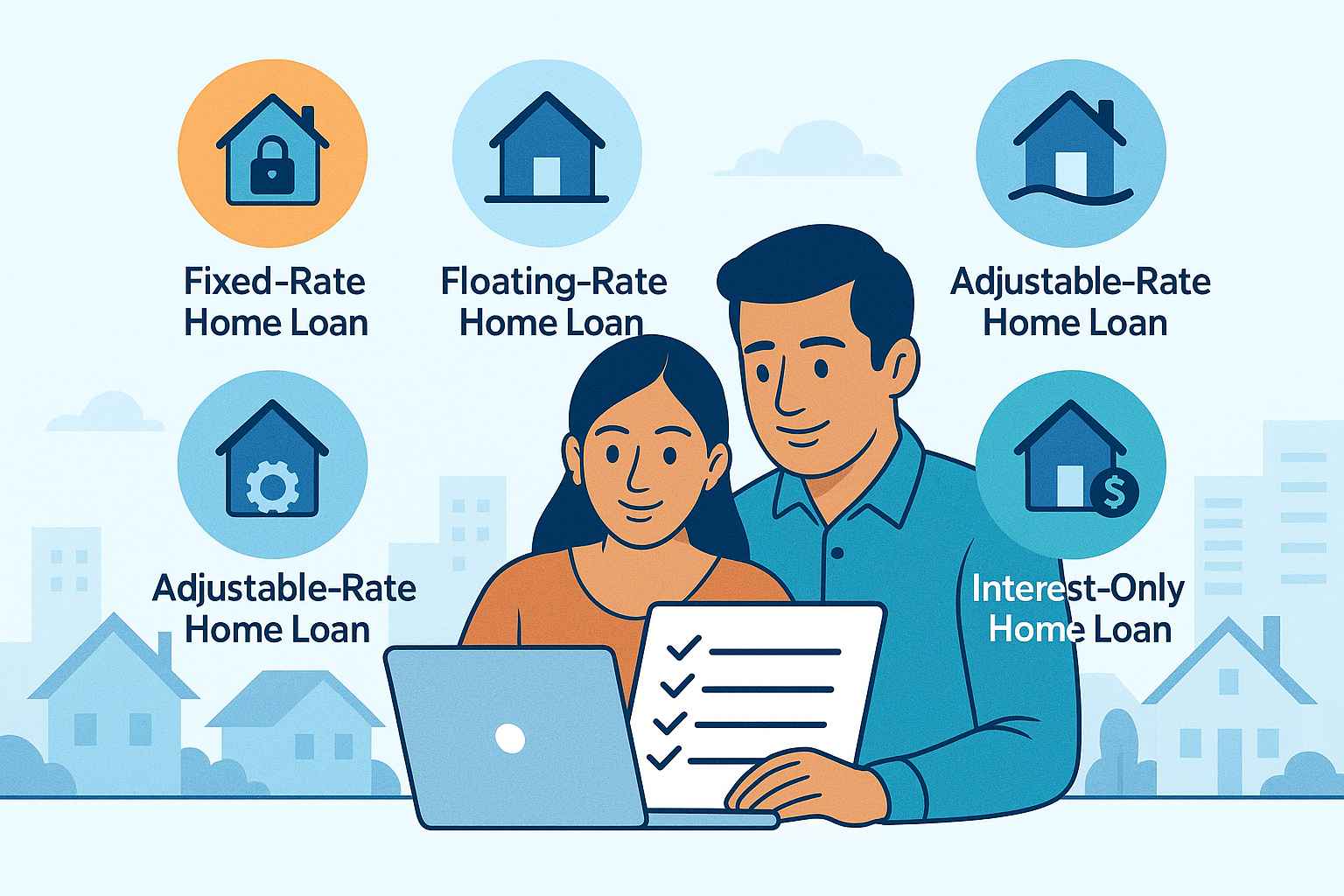

होम लोन के प्रकार (होम लोन टाइप): एक विस्तृत गाइड

यदि आप घर खरीदने या बनाने की सोच रहे हैं, तो होम लोन के बारे जानना जरूरी है। होम लोन कई तरह के होते हैं। प्रत्येक के अपने फायदे और विशेषताएं होती हैं।

सामान्य होम लोन

सामान्य होम लोन घर खरीदने के लिए दिया जाता है। यह आपकी आय, क्रेडिट स्कोर और घर की कीमत पर निर्भर करता है।

प्लॉट खरीदने के लिए लोन

प्लॉट लोन भूमि खरीदने के लिए है। अक्सर, यह निर्माण लोन के साथ मिलकर दिया जाता है। ताकि आप जमीन पर घर बना सकें।

निर्माण के लिए लोन

निर्माण लोन घर बनाने के लिए मदद करता है। यह चरणों में दिया जाता है। राशि निर्माण के आधार पर बदलती है।

होम इम्प्रूवमेंट लोन

होम इम्प्रूवमेंट लोन घर को बेहतर बनाने के लिए है। यह आपके घर को सुधारने में मदद करता है।

इन सभी होम लोन को समझकर, आप सही विकल्प चुन सकते हैं। और अपने घर के सपने पूरे कर सकते हैं।

सबसे बड़ी राशि देने वाले होम लोन

होम लोन लेने पर अधिकतम राशि जानना जरूरी है। यह आपके वित्तीय लक्ष्यों को पूरा करने में मदद करता है।

बैंकों द्वारा दी जाने वाली अधिकतम राशि

बैंक विभिन्न राशि देते हैं। यह राशि आपकी पुनर्भुगतान क्षमता और संपत्ति की कीमत पर निर्भर करती है।

कुछ प्रमुख बैंकों द्वारा दी जाने वाली अधिकतम राशि इस प्रकार है:

- एसबीआई: ₹50 लाख से ₹1 करोड़

- एचडीएफसी बैंक: ₹1 करोड़ तक

- आईसीआईसीआई बैंक: ₹1 करोड़ तक

लोन-टू-वैल्यू अनुपात क्या है?

लोन-टू-वैल्यू (LTV) अनुपात संपत्ति के हिस्से को दर्शाता है जो बैंक दे सकता है। आमतौर पर, बैंक 80% तक LTV अनुपात देते हैं।

अधिक राशि के लिए कौन से बैंक हैं बेहतर?

अधिक लोन राशि के लिए, उच्च LTV अनुपात वाले बैंकों की तलाश करें।

कुछ बैंकों के नाम इस प्रकार हैं:

- एचडीएफसी बैंक

- आईसीआईसीआई बैंक

- बॉब

इन बैंकों की ब्याज दरें और शुल्क भी तुलना करें। अपनी आवश्यकताओं के अनुसार चुनें।

भारत के प्रमुख बैंकों के होम लोन ऑफर

भारत में कई बैंक और वित्तीय संस्थान होम लोन के लिए आकर्षक ऑफर देते हैं। यह खंड आपको सरकारी और निजी बैंकों के साथ ही हाउसिंग फाइनेंस कंपनियों के ऑफर्स के बारे बताएगा।

सरकारी बैंकों के होम लोन

सरकारी बैंकों के होम लोन में आकर्षक ब्याज दरें और सुविधाएं होती हैं। एसबीआई और बैंक ऑफ बड़ौदा जैसे बैंक विभिन्न योजनाएं प्रदान करते हैं।

निजी बैंकों के होम लोन

निजी बैंक एचडीएफसी बैंक और आईसीआईसीआई बैंक भी होम लोन देते हैं। वे प्रतिस्पर्धी ब्याज दरों पर लोन देते हैं और अतिरिक्त सुविधाएं भी प्रदान करते हैं।

हाउसिंग फाइनेंस कंपनियों के ऑफर

हाउसिंग फाइनेंस कंपनियां जैसे एचडीएफसी लिमिटेड और LIC हाउसिंग फाइनेंस भी लोकप्रिय हैं। वे विशेष योजनाएं और ऑफर लेकर आती हैं।

| बैंक/कंपनी का नाम | ब्याज दर | अधिकतम लोन राशि |

|---|---|---|

| एसबीआई | 8.05% | ₹50 लाख |

| एचडीएफसी बैंक | 8.25% | ₹75 लाख |

| LIC हाउसिंग फाइनेंस | 8.10% | ₹1 करोड़ |

इन विकल्पों की तुलना करके, आप अपनी आवश्यकताओं के अनुसार होम लोन चुन सकते हैं।

होम लोन के लिए पात्रता मानदंड

होम लोन लेने के लिए, आपकी आयु, आय, और क्रेडिट स्कोर का मूल्यांकन किया जाता है। बैंक यह जांचते हैं कि आप लोन का भुगतान कर पाएंगे।

आयु और आय संबंधी आवश्यकताएँ

आमतौर पर, बैंक 21 से 60-65 वर्ष की आयु के लोगों को होम लोन देते हैं। आपकी आय लोन के पैसे और समय पर भुगतान पर निर्भर करती है। एक स्थिर आय आपके लिए फायदेमंद है।

क्रेडिट स्कोर का महत्व

क्रेडिट स्कोर आपके क्रेडिट इतिहास को दिखाता है। यह बताता है कि आप समय पर भुगतान कर सकते हैं या नहीं। एक अच्छा क्रेडिट स्कोर आपको बेहतर दरों और अधिक पैसे के लिए योग्य बनाता है।

“एक अच्छा क्रेडिट स्कोर न केवल आपको लोन प्राप्त करने में मदद करता है, बल्कि यह आपको बेहतर शर्तों पर भी लोन प्रदान करता है।”

रोजगार स्थिति और स्थिरता

बैंक आपकी नौकरी या व्यवसाय की स्थिति को भी देखते हैं। एक स्थिर नौकरी आपको लोन चुकाने में मदद करती है।

यदि आप स्व-रोजगार हैं, तो आपको अपनी आय के प्रमाण देने होंगे।

इन बातों को ध्यान में रखते हुए, आप अपने होम लोन के लिए आवेदन को मजबूत बना सकते हैं।

होम लोन के लिए आवेदन प्रक्रिया: स्टेप-बाय-स्टेप गाइड

होम लोन के लिए आवेदन करना थोड़ा जटिल हो सकता है। लेकिन सही जानकारी के साथ यह आसान हो जाता है। यहाँ हम आपको होम लोन आवेदन प्रक्रिया के बारे में बताएंगे।

आवेदन से पहले की तैयारी

होम लोन के लिए आवेदन करने से पहले आपको कुछ चीजें इकट्ठा करनी होंगी। आपको आय का प्रमाण, पहचान पत्र, और संपत्ति के दस्तावेज चाहिए।

आवेदन प्रक्रिया के चरण

होम लोन के लिए आवेदन करने के लिए कई चरण हैं:

- ऑनलाइन या ऑफलाइन आवेदन जमा करना

- आवश्यक दस्तावेजों का सत्यापन

- क्रेडिट स्कोर की जांच

- लोन की राशि और ब्याज दर का निर्धारण

ऑनलाइन आवेदन कैसे करें

बैंक और हाउसिंग फाइनेंस कंपनियां ऑनलाइन आवेदन की सुविधा देती हैं। आप उनकी वेबसाइट पर जाकर आवेदन फॉर्म भर सकते हैं।

ऑफलाइन आवेदन की प्रक्रिया

यदि आप ऑफलाइन आवेदन करना चाहते हैं, तो बैंक या कंपनी की शाखा में जाएं। वहां से आवेदन फॉर्म लें।

लोन अप्रूवल के बाद के चरण

लोन अप्रूव होने के बाद, लोन समझौते पर हस्ताक्षर करें। इसके बाद, लोन आपके खाते में जमा हो जाएगा।

| चरण | विवरण |

|---|---|

| आवेदन जमा करना | ऑनलाइन या ऑफलाइन आवेदन फॉर्म भरना |

| दस्तावेज सत्यापन | आवश्यक दस्तावेजों का सत्यापन |

| क्रेडिट स्कोर जांच | क्रेडिट स्कोर की जांच और मूल्यांकन |

| लोन अप्रूवल | लोन की राशि और ब्याज दर का निर्धारण |

होम लोन के लिए आवश्यक दस्तावेज

यदि आप होम लोन लेना चाहते हैं, तो कुछ दस्तावेज तैयार करें। ये दस्तावेज आपकी पहचान, आय, और संपत्ति के बारे में जानकारी देते हैं।

पहचान और पते के प्रमाण

होम लोन के लिए, पहचान और पता के प्रमाण की जरूरत होती है। इसमें शामिल हैं:

- आधार कार्ड

- पैन कार्ड

- पासपोर्ट

- वोटर आईडी

- ड्राइविंग लाइसेंस

आय और रोजगार के प्रमाण

आपकी आय और रोजगार को सत्यापित करने के लिए निम्नलिखित दस्तावेज आवश्यक हैं:

- सैलरी स्लिप

- बैंक स्टेटमेंट

- आयकर रिटर्न

- व्यवसायिक आय का प्रमाण

संपत्ति से संबंधित दस्तावेज

संपत्ति की जानकारी के लिए आवश्यक दस्तावेज हैं:

- प्रॉपर्टी डीड

- संपत्ति का नक्शा

- स्वामित्व प्रमाण

- मुआवजे की रसीदें

अतिरिक्त दस्तावेज जो आपकी मदद कर सकते हैं

कुछ अतिरिक्त दस्तावेज हैं जो आपके आवेदन को मजबूत बना सकते हैं:

- क्रेडिट रिपोर्ट

- बीमा पॉलिसी

- अन्य आय के स्रोतों का प्रमाण

| दस्तावेज का प्रकार | विवरण |

|---|---|

| पहचान प्रमाण | आधार कार्ड, पैन कार्ड, पासपोर्ट |

| आय प्रमाण | सैलरी स्लिप, बैंक स्टेटमेंट, आयकर रिटर्न |

| संपत्ति दस्तावेज | प्रॉपर्टी डीड, संपत्ति का नक्शा, स्वामित्व प्रमाण |

होम लोन की ब्याज दरें और शुल्क

होम लोन लेने पर ब्याज दरें और शुल्क बहुत महत्वपूर्ण होते हैं। यह जानकारी आपको लोन की कुल लागत को समझने में मदद करती है। यह आपको विभिन्न बैंकों के बीच तुलना करने में भी मदद करती है।

फिक्स्ड बनाम फ्लोटिंग ब्याज दरें

होम लोन में दो प्रकार की ब्याज दरें होती हैं। फिक्स्ड ब्याज दर लोन की अवधि तक समान रहती है। फ्लोटिंग ब्याज दर बाजार की स्थिति के अनुसार बदलती है।

फिक्स्ड दरें स्थिरता देती हैं। फ्लोटिंग दरें कम प्रारंभिक दरें दे सकती हैं।

प्रोसेसिंग फीस और अन्य शुल्क

होम लोन के लिए प्रोसेसिंग फीस और अन्य शुल्क भी महत्वपूर्ण हैं। प्रोसेसिंग फीस लोन की राशि का एक प्रतिशत होती है। यह बैंक द्वारा ली जाती है।

अन्य शुल्कों में प्री-पेमेंट, फोरक्लोजर, और देर से भुगतान शुल्क शामिल हो सकते हैं।

प्री-पेमेंट और फोरक्लोजर शुल्क

प्री-पेमेंट और फोरक्लोजर शुल्क समय से पहले भुगतान पर लगाए जाते हैं। ये शुल्क बैंक द्वारा लगाए जाते हैं। इनकी गणना लोन की बकाया राशि पर की जाती है।

कैसे चुनें अपने लिए सही ब्याज दर?

सही ब्याज दर चुनने के लिए, आपको वित्तीय स्थिति और योजनाओं पर विचार करना चाहिए। फिक्स्ड ब्याज दर स्थिरता देती है। फ्लोटिंग ब्याज दर कम दरें देती हैं।

| बैंक/फाइनेंसियल संस्थान | फिक्स्ड ब्याज दर | फ्लोटिंग ब्याज दर | प्रोसेसिंग फीस |

|---|---|---|---|

| एसबीआई | 8.05% | 7.50% | 0.50% |

| एचडीएफसी | 8.20% | 7.65% | 0.50% |

| आईसीआईसीआई | 8.10% | 7.55% | 0.50% |

सरकारी योजनाएँ जो होम लोन में मदद करती हैं

सरकार ने होम लोन को आसान बनाने के लिए योजनाएं शुरू की हैं। भारत सरकार ने घर खरीदने में मदद करने के लिए योजनाएं बनाई हैं।

प्रधानमंत्री आवास योजना (PMAY)

प्रधानमंत्री आवास योजना का उद्देश्य है कि आर्थिक रूप से कमजोर लोग सस्ते घर पाएं। इस योजना के तहत, लोगों को घर खरीदने या बनाने के लिए सब्सिडी मिलती है।

क्रेडिट लिंक्ड सब्सिडी स्कीम (CLSS)

क्रेडिट लिंक्ड सब्सिडी स्कीम मध्यम आय वर्ग के लोगों के लिए है। यह योजना होम लोन पर ब्याज को कम करती है। इससे लोगों के किस्त कम हो जाते हैं।

अन्य सरकारी सहायता कार्यक्रम

सरकार ने और भी योजनाएं शुरू की हैं। ये योजनाएं होम लोन को सुलभ और किफायती बनाती हैं। लोग अब अपने सपनों का घर आसानी से खरीद सकते हैं।

होम लोन की तुलना कैसे करें?

होम लोन ढूंढते समय, विभिन्न बैंकों के ऑफर्स की तुलना करना जरूरी है। यह आपको सबसे अच्छा लोन चुनने में मदद करता है।

ब्याज दरों की तुलना

ब्याज दरों की तुलना करना बहुत महत्वपूर्ण है। बैंकों की ब्याज दरें अलग-अलग होती हैं।

ब्याज दरों की तुलना करते समय, फिक्स्ड और फ्लोटिंग ब्याज दरों के अंतर को समझें। फिक्स्ड दरें एक ही रहती हैं। फ्लोटिंग दरें बदलती हैं।

प्रोसेसिंग समय और सेवा की गुणवत्ता

प्रोसेसिंग समय और सेवा की गुणवत्ता भी महत्वपूर्ण है। तेज़ प्रोसेस आपको जल्दी घर पाने में मदद करता है।

ग्राहक सेवा भी महत्वपूर्ण है। यह आपको सहायता देती है।

अतिरिक्त लाभ और सुविधाएँ

अतिरिक्त लाभ और सुविधाएँ भी महत्वपूर्ण हैं।

- लोन की राशि और अवधि में लचीलापन

- प्री-पेमेंट और फोरक्लोजर शुल्क

- क्रेडिट स्कोर और आय प्रमाण के आधार पर लोन की मंजूरी

ऑनलाइन कंपेरिजन टूल्स का उपयोग

ऑनलाइन टूल्स होम लोन की तुलना करने में मदद करते हैं।

इन टूल्स से आप जल्दी और आसानी से सबसे अच्छा विकल्प चुन सकते हैं।

होम लोन की राशि बढ़ाने के टिप्स

होम लोन की राशि बढ़ाने के कई तरीके हैं। इस लेख में कुछ प्रमुख टिप्स दिए गए हैं। ये टिप्स आपको अपने सपनों का घर खरीदने में मदद करेंगे।

सह-आवेदक जोड़ना

होम लोन के लिए आवेदन करते समय सह-आवेदक जोड़ना एक अच्छा विचार है। यह आपकी आय को बढ़ाता है और लोन राशि भी बढ़ सकती है। सह-आवेदक के रूप में कोई करीबी रिश्तेदार या पति/पत्नी हो सकता है।

क्रेडिट स्कोर में सुधार

आपका क्रेडिट स्कोर लोन की मंजूरी और राशि निर्धारित करता है। एक अच्छा क्रेडिट स्कोर आपको अधिक लोन राशि प्राप्त करने में मदद कर सकता है। समय पर बिलों का भुगतान करें और क्रेडिट कार्ड का संतुलित उपयोग करें।

अतिरिक्त आय स्रोत दिखाना

अतिरिक्त आय के स्रोत होने पर उन्हें लोन आवेदन में शामिल करें। यह आपकी आय की क्षमता को दिखाता है और लोन राशि बढ़ सकती है।

सही समय पर आवेदन करना

होम लोन के लिए सही समय चुनना महत्वपूर्ण है। ब्याज दरों की तुलना करें और सबसे अच्छा ऑफर चुनें। अपनी वित्तीय स्थिति को मजबूत बनाने के लिए कुछ समय का इंतजार भी करें।

बैंक के साथ अच्छे संबंध बनाना

अपने बैंक के साथ अच्छे संबंध बनाने से मदद मिलती है। अपने बैंक खातों को नियमित रूप से प्रबंधित करें और समय पर लेनदेन करें।

निष्कर्ष

होम लोन के बारे में बात करते समय, सही जानकारी महत्वपूर्ण है। यह आपको अपने सपनों का घर खरीदने में मदद करता है।

बैंकों और हाउसिंग फाइनेंस कंपनियों के ऑफरों की तुलना करना जरूरी है। आपको अपनी जरूरतों के अनुसार चुनना चाहिए।

सरकारी योजनाएं जैसे PMAY और CLSS घर खरीदने में मदद करती हैं। क्रेडिट स्कोर में सुधार और अतिरिक्त आय स्रोत भी महत्वपूर्ण हैं।

होम लोन चुनते समय, ब्याज दरें और शुल्कों पर ध्यान दें। सही विकल्प से आपके घर के सपने पूरे हो सकते हैं।

FAQ

होम लोन क्या है?

होम लोन एक ऋण है। यह घर खरीदने या बनाने में मदद करता है।

होम लोन के लिए पात्रता मानदंड क्या हैं?

आपको आयु और आय के मानकों को पूरा करना होगा। आपका क्रेडिट स्कोर भी अच्छा होना चाहिए।

आपका रोजगार स्थिर होना भी जरूरी है।

होम लोन की ब्याज दरें कैसे तय की जाती हैं?

ब्याज दरें बैंकों और वित्तीय संस्थानों पर निर्भर करती हैं। वे फिक्स्ड या फ्लोटिंग हो सकती हैं।

प्रधानमंत्री आवास योजना क्या है?

यह एक सरकारी योजना है। यह घर खरीदने या बनाने में मदद करती है।

होम लोन के लिए आवश्यक दस्तावेज क्या हैं?

पहचान और पते के प्रमाण जरूरी हैं। आय और रोजगार के प्रमाण भी देने होंगे।

संपत्ति से संबंधित दस्तावेज भी देने होंगे।

होम लोन की राशि बढ़ाने के लिए क्या किया जा सकता है?

सह-आवेदक जोड़ना एक विकल्प है। क्रेडिट स्कोर में सुधार भी मददगार है।

अतिरिक्त आय स्रोत दिखाना भी महत्वपूर्ण है। सही समय पर आवेदन करना भी जरूरी है।

होम लोन की तुलना कैसे करें?

ब्याज दरों की तुलना करें। प्रोसेसिंग समय भी देखें।

अतिरिक्त लाभ और सुविधाओं की भी तुलना करें।

क्रेडिट लिंक्ड सब्सिडी स्कीम क्या है?

यह एक सरकारी योजना है। यह होम लोन पर ब्याज सब्सिडी देती है।

होम लोन के लिए आवेदन प्रक्रिया क्या है?

आवेदन से पहले तैयारी करें। आवेदन प्रक्रिया के चरणों को जानें।

लोन अप्रूवल के बाद के चरणों को भी जानें।